(2022年1月23日)回首2020,物业服务行业可谓春风得意,物业板块成为资本市场青睐对象。2021年,延续上年的利好影响,物业股股价一度持续拉升,达到新的峰值。

然而自2021年7月以来,受行业政策调控以及关联方信用风险担忧的影响,物业板块颓势频现,板块走势较为低迷。关联方信用风险的压制也使物业板块的投资逻辑产生较大的变化,股价大幅度受挫,已经回吐了年初绝大部分涨幅。

全年来看,目前55家上市物企2021年股价平均涨跌为14.3%,与2020年差值明显。主要是由于部分母公司出现流动性风险,市场担忧情绪显著,导致其物管平台股价大幅度下跌。

数据来源:Wind、观点指数整理

尽管部分物业股股价下跌明显,但是可以看出,部分国企央企股价浮动相对较小,其中中海物业股价更是较2020年上涨超100%。同时,部分经营稳健的房地产开发企业,其物管平台股价波动亦不显著。

数据来源:Wind、观点指数整理

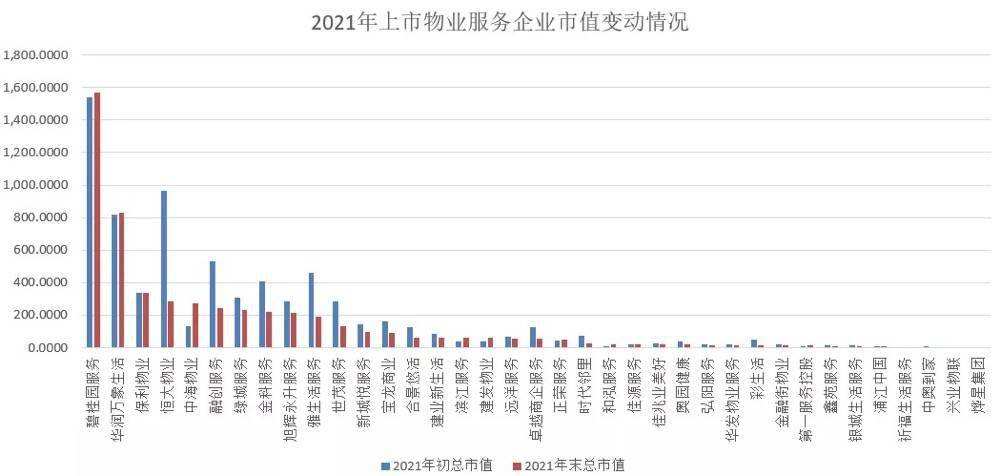

反映在市值方面,37家于港交所上市的样本物业服务企业2021年初的总市值为7238.48亿元,到了2021年末,总市值下降至5360亿元,跌幅达到26%。细分来看,得益于稳健的经营策略,仍有不少企业取得了正向增长。

但整体来看,当下物业服务的市值分化程度仍旧显著,强者恒强的局面仍未打破,超过6成的企业市值范围在100亿以下。同时,市值区间的差值更是达到了1569亿。

数据来源:企业财报、观点指数整理

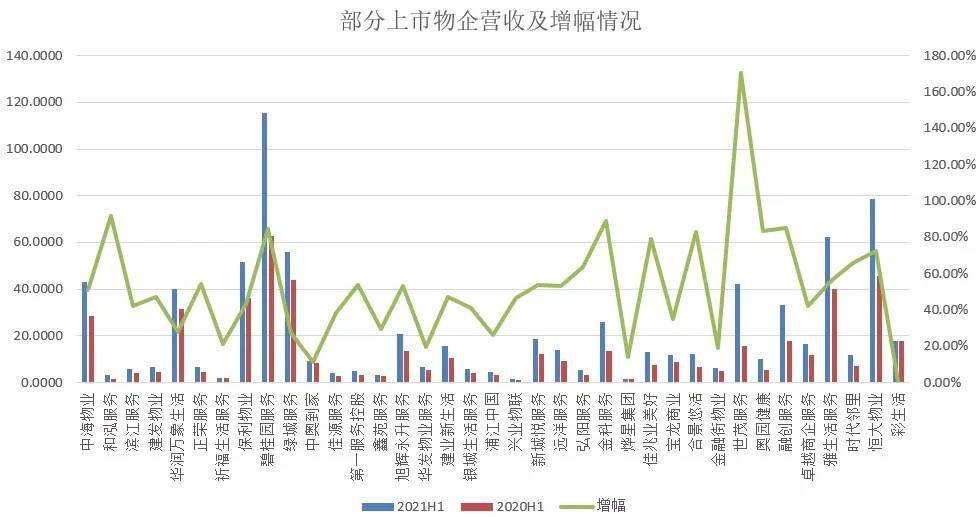

从经营角度来看,物业服务行业业绩增长持续向好。以2021年上半年的数据来看,大部分物业服务企业营收增幅实现40%的增长水平。

结合以上表现来看,不存在运营独立性问题的物管企业,其市值并未出现明显调整。从各家企业的营收状况来看,各家物业企业都处于净现金的状态。在业绩增幅以及规模增长方面,国有物业服务企业也没有明显占据优势。但由于随着部分房地产行业企业频繁暴雷,延伸至物业服务行业信用开始受到重新的审视,国企不存在控股股东资金链断裂风险,更容易获得信任。

另一方面,得益于2021年各项支持物业服务行业业务边界发展的政策相继出台,物业服务行业空间再一次迎来扩容。增值服务成为众多物业服务企业未来重点攻坚的方向,据观点指数模型测算,预计2021年物业服务行业平均营收增幅将超45%,未来一年物业服务企业高增长态势仍会持续。

整体来看,目前上市物业服务企业市值分化态势将持续,但物业服务行业仍属高速增长行业,随着基本面持续优化,规模、业务水平持续升高,加之物业服务企业抗周期性、强现金流的基本属性仍在,预计2021年上市物企或会迎来估值回调。

为此,观点指数研究院将通过长期对行业进行跟踪研究与数据分析,综合各项指标如运营、财务、管理、品牌表现等,发布"2022物业服务上市企业资本市场卓越表现"研究成果,盘点过去一年在资本市场中表现卓越的物业企业,为物业企业的发展树立榜样并提供借鉴经验,把脉行业风向与前景。

同时,今年3月,观点机构将继续举办"2022观点物业大会",聚焦探讨物业管理行业业绩成长、多元业务开拓、资本对接以及经营的经验和趋势。届时现场嘉宾阵容强大,将汇聚物业管理行业龙头企业与模式创新先行者,并邀请权威投资机构及金融投行领袖与高层,共话行业拓展内核、增长要点以及发展趋势。

深圳二手看房成交率连续3个月上涨 达近11个月新高

数据显示,2026年2月深圳二手住宅看房成交率达4.44%,连续3个月稳步上涨,达到近11个月新高。

深圳二手看房成交率连续3个月上涨 达近11个月新高

数据显示,2026年2月深圳二手住宅看房成交率达4.44%,连续3个月稳步上涨,达到近11个月新高。

1天前

1月上海二手房成交量创5年同期新高:连续三个月突破2.2万套

上海二手房市场开年迎来“开门红”,目前已连续三个月成交量站稳2.2万套关口。

1月上海二手房成交量创5年同期新高:连续三个月突破2.2万套

上海二手房市场开年迎来“开门红”,目前已连续三个月成交量站稳2.2万套关口。

1天前

供给端纾困与转型政策同步发力 房地产市场复苏动能集聚

2026年以来,房地产市场在政策持续加码、供需协同发力的多重作用下,复苏暖意持续蔓延。

供给端纾困与转型政策同步发力 房地产市场复苏动能集聚

2026年以来,房地产市场在政策持续加码、供需协同发力的多重作用下,复苏暖意持续蔓延。

1天前

房掌柜播报:2.2一手住宅成交13套,成交面积2672.46平方米

据房掌柜统计,2026年2月2日深圳一手住宅成交13套,成交面积2672.46平方米。

房掌柜播报:2.2一手住宅成交13套,成交面积2672.46平方米

据房掌柜统计,2026年2月2日深圳一手住宅成交13套,成交面积2672.46平方米。

1天前

点赞(0)

点赞(0) 收藏

收藏